企業若是年排放量達政府規定門檻,即成為「碳費徵收對象」,須遵循「碳費計算」、「碳費申報」、「碳費徵收辦法」等制度。匯續將以台灣「碳費制度」為主軸,一步一步揭示「碳費徵收費率」、「碳費徵收對象」、「碳費徵收名單」、「碳費平台」運作,並說明其與國際機制 碳邊境調整機制(CBAM) 接軌的現況與對策!

台灣碳費制度為何而來?

在全球「碳有價」趨勢下,台灣成交定價碳排放的新機制——即「碳費」制度已進入實施階段。依據 環境部氣候變遷署(以下簡稱環變署)指出,初期擬將年排放量達 2.5 萬公噸二氧化碳當量以上的電力、燃氣供應業及製造業納入。之所以導入碳費制度,主要目的包括:

- 將碳排放外部成本內部化,讓排放者承擔相應費用。

- 促進企業採行能源效率提升、低碳燃料轉換等減量措施。

- 為國家淨零碳排(2050年目標)鋪路,提升台灣國際競爭力。

- 搭配國際機制 CBAM,減少出口至歐盟受衝擊風險。

因此,「台灣碳費制度」不僅是國內環境政策,更與國際貿易及供應鏈碳成本密切連結。

碳費徵收對象與名單範圍

關於「碳費徵收對象」及「碳費徵收名單」的規範,匯續整理如下:

- 依據《碳費收費辦法》第 3 條,當事業屬於政府公告應盤查登錄與查驗溫室氣體排放源,且其全廠(含直接排放+電力使用之間接排放)年排放量達 25,000 公噸CO₂e以上,即為收費對象。

- 首波鎖定行業為:水泥業、電力業、燃氣供應業、製造業。

因此,若貴公司或工廠在電力、燃氣或製造業,且年排放量超過 2.5 萬公噸CO₂e,就必然需要納入「台灣碳費徵收對象」的視野。

碳費計算方式:公式解析

企業最關心的「碳費計算」環節,匯續協助整理如下公式與要點:

公式

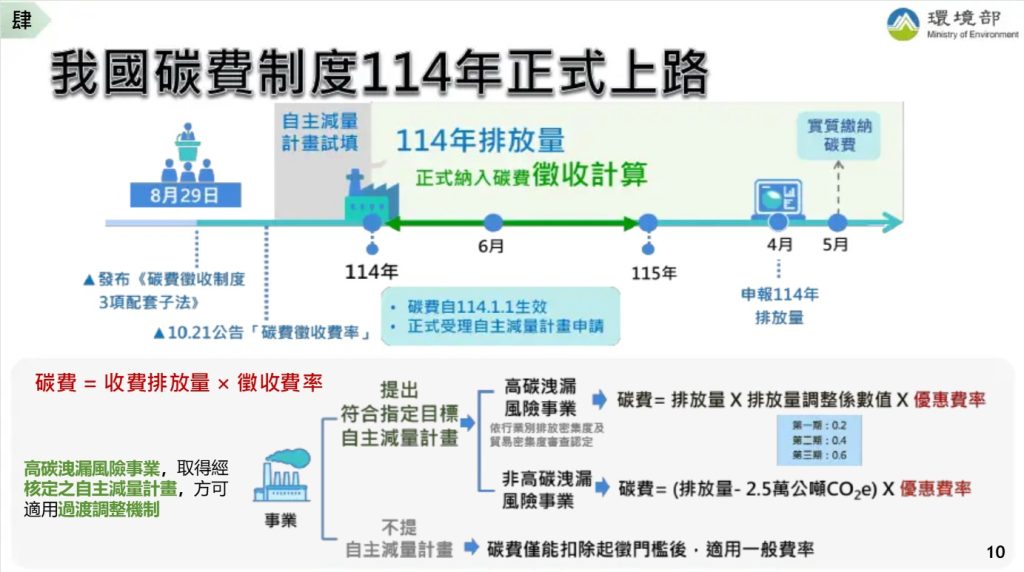

碳費 = 「徵收排放量」×「徵收費率」

其中,

- 徵收排放量 = (年排放量 - K 值)× 排放量調整係數。

- K 值為免徵額度,對一般產業設為 25,000 公噸CO₂e。

- 高碳洩漏風險產業其係數可低於 1,且 K 值可能為零。

費率

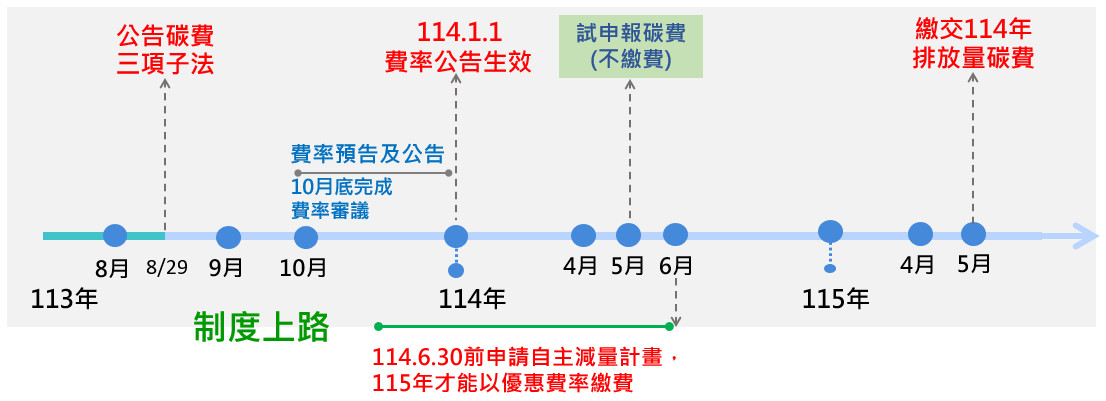

環變署已於 2024 年10 月21 日公告「碳費徵收費率」:

- 一般費率:NTD 300 元/公噸CO₂e

- 優惠費率A:NTD 50 元/公噸CO₂e

- 優惠費率B:NTD 100 元/公噸CO₂e

表格整理

下表將「一般費率」與「優惠費率」對比,並標示適用條件:

| 費率類型 | 費率金額 | 適用條件 |

| 一般費率 | NTD 300/噸 | 未提出或未達減量目標的徵收對象 |

| 優惠費率 A | NTD 50/噸 | 提出「自主減量計畫」並達到行業別指定削減率 |

| 優惠費率 B | NTD 100/噸 | 提出「自主減量計畫」且達技術標竿削減率 |

此計算方式意味著:若企業能夠透過自主減量計畫實現減碳目標,便可大幅降低碳費負擔,從 NT$300 元降至 NT$50 或 NT$100 元。

此外,企業應注意:「免徵額 K 值」與「排放量調整係數」為公式核心參數,建議盡早進行溫室氣體盤查,以掌握自身應納排放量。

碳費申報流程與平台

碳費申報(即「碳費申報」)關鍵時程與流程如下:

- 每年 5 月底前,徵收對象須依前一年 1月1日至12月31日之溫室氣體排放量,按公告費率自行計算應繳納費額。

- 先於 4 月底前完成年度盤查登錄。

- 使用網路平台(「碳費平台」)完成申報、繳納及相關檔案上傳。

- 若企業有申請「自主減量計畫」且達成指定目標,有機會適用優惠費率。

實務建議:企業宜提前建立溫室氣體盤查制度、熟悉平台操作、準備好減量計畫與相關證明,以避免時程延誤或費率損失。

台灣碳費制度與 CBAM 的接軌

隨著歐盟 CBAM 機制(歐盟碳邊境調整機制)將於 2026 年正式實施,台灣碳費制度也納入國際碳定價的框架。其重點包括:

- 台灣碳費制度已被環變署確認為屬於 CBAM 定義的「有效碳價型式之一」,因此當台灣產品出口至歐盟市場時,可作為抵扣憑證。

- 對於出口業者而言:若產品生產國已繳納碳價(例如台灣碳費),即可在歐盟 CBAM 計費時提出扣抵憑證,減少重複課碳成本。

因此,企業不僅要關注國內碳費制度,更應從國際貿易視角出發,提早盤點自身出口至歐盟的產品是否須符合 CBAM 要求、是否具備碳費繳納、是否能取得扣抵憑證。

制度整理與分析比較

匯續特別將「台灣碳費制度」與「CBAM 機制(歐盟)」做一簡要對比分析,以協助企業理解兩者之間的關聯與差異。

| 項目 | 台灣 碳費制度 | 歐盟 CBAM 機制 |

| 徵收對象 | 年排放量達 25,000 公噸CO₂e以上、電力/燃氣/製造業為主。 | 進口至歐盟之高碳密集產品(如鋼鐵、水泥、化肥、鋁等)須申報碳排並購買 CBAM 憑證。 |

| 計算方式 | (年排放量-K 值)×費率×係數。 | 進口商依產品碳排量×當期憑證價格呈現。 |

| 費率/單價 | 一般費率 NTD 300/噸;優惠費率 NTD 50/100/噸。 | 憑證價格與 歐盟排放交易系統(EU ETS) 配額價格鏈結。 |

| 抵扣機制 | 台灣企業若繳納碳費,出口至歐盟可申報並抵扣。 | 出口國若已支付碳價,產品可減少在歐盟再課碳。 |

| 實施時程 | 子法於 2024 年公告,2025 年啟動申報、2026 年正式收費。 | 過渡期自 2023 10 月起,2026 年起全面實施(或略延)。 |

透過以上比較,可見台灣碳費制度已朝向國際碳定價機制接軌,而企業若忽視其中任一環節,將可能面臨成本上升、國際貿易劣勢等風險。

企業應對策略:從盤查到轉型

針對企業面對「台灣碳費」及「CBAM」雙重壓力,以下為建議策略:

- 建立溫室氣體排放盤查制度:提早完成排查登錄,以掌握年排放量是否達門檻、是否適用優惠費率。

- 評估自身是否為收費對象:若屬電力、燃氣供應、製造業且年排放逾 2.5 萬公噸CO₂e,應納入碳費制度規畫。

- 設計自主減量計畫:包括轉換低碳燃料、採行負排放技術、提升能源效率、使用再生能源、製程改善等,達指定目標可適用優惠費率。

- 提早掌握出口貿易鏈碳成本:出口至歐盟之高碳產品應確認是否屬於 CBAM 產品,是否具備「已繳碳價」憑證,可作為抵扣。

- 善用碳費平台與申報時程:掌握碳費申報、繳納、資料上傳的時程,避免申報延誤或費率損失。

- 關注政策變動與時程:例如費率調整、門檻變更、高碳洩漏風險產業適用係數變動等。

企業若能提早行動,將可從「被動繳費」轉為「主動減碳」、從而在低碳轉型中取得競爭優勢。

結語:碳費 + CBAM 是台灣企業不可迴避的新常態

「台灣碳費制度」已經開啟實施旅程,而「將來出口至歐盟」的產品,也正面臨 CBAM 的碳成本挑戰。對企業而言,這不再只是環保責任,而是經營成本、供應鏈優勢、國際貿易條件的核心議題。透過理解「碳費計算」、「碳費申報」、「碳費徵收費率」、「碳費徵收對象」、「碳費徵收名單」、「碳費平台」、以及「台灣碳費制度」與「台版/歐盟 CBAM」的關係,企業才能在變動中掌握主動。

💡 匯續永續 擁有專業的碳管理顧問與跨國合規經驗,能協助企業:

- 依據 ISO 14064-1 與 GHG Protocol 建立完整的溫室氣體盤查制度;

- 協助進行 碳費計算 與 碳費申報 文件準備,確保符合法規時程與格式;

- 針對企業實際排放與生產流程,規劃 自主減量計畫,輔助申請 優惠費率(50 或 100 元/噸);

- 提供 CBAM 出口產品抵扣機制分析,協助客戶整理歐盟市場申報資料;

- 建立 內部碳管理流程 與 碳費平台操作教育訓練,讓組織具備長期合規與溝通能力。

在全球碳有價的新時代,匯續不僅協助企業減少排放、降低成本,更幫助品牌在「永續轉型」的浪潮中取得市場領先優勢。如欲了解貴公司碳費應對策略與CBAM接軌方案,歡迎與匯續聯繫,我們將提供最具實務可行性的永續顧問服務。

🔍 台灣碳費 CBAM 常見問答集

Q1:什麼是台灣碳費制度?

A: 台灣碳費制度是政府依《氣候變遷因應法》推動的「碳有價」政策,針對年排放量達 25,000 公噸CO₂e 以上的電力業、燃氣供應業與製造業徵收「碳費」,目的是讓企業承擔碳排外部成本,促使產業減碳轉型,並與國際 CBAM 接軌。

Q2:台灣碳費的徵收對象有哪些?

A: 根據《碳費徵收辦法》,收費對象包括電力業、燃氣供應業及部分製造業,只要年度溫室氣體排放量達 2.5 萬公噸以上即可納入徵收名單。首波約 281 家公司、500 廠被列入。

Q3:碳費的計算方式是什麼?

A: 碳費 = (年排放量-K 值)× 排放量調整係數 × 徵收費率。

目前 K 值為 25,000 公噸CO₂e,基本費率為 每噸 300 元;若企業達成「自主減量計畫」目標,可申請優惠費率 50 元或 100 元。

Q4:碳費徵收費率是多少?

A: 環境部公告的費率如下:

- 一般費率:NTD 300 元/噸 CO₂e

- 優惠費率 A:NTD 50 元/噸(達特定減量率)

- 優惠費率 B:NTD 100 元/噸(達技術標竿率)

企業若積極減碳,可大幅降低繳費負擔。

Q5:何時要申報碳費?申報流程是什麼?

A:

- 每年 4 月底前須完成全廠溫室氣體盤查登錄;

- 5 月底前透過「碳費平台」進行線上申報與繳納;

- 申報內容含排放量、計算明細、自主減量計畫及繳費收據等資料。

Q6:台灣碳費與歐盟 CBAM 有什麼關係?

A: CBAM 是歐盟針對高碳產品進口徵收的「碳邊境調整機制」。台灣碳費已被歐盟認可為「有效碳價」之一,企業若在台灣繳納碳費,可在 CBAM 申報時申請抵扣,避免雙重課碳。

Q7:CBAM 正式實施時間為何?台灣會同步嗎?

A: CBAM 自 2023 年 10 月起進入過渡期,2026 年正式實施;台灣碳費制度同樣預計 2025 年試行申報,2026 年正式收費,時程與歐盟大致同步,以確保出口產品具抵扣效力。

Q8:哪些產品最有可能受 CBAM 影響?

A: 初期主要包括 鋼鐵、水泥、鋁、化肥與氫氣等高碳密集產業。未來 CBAM 適用範圍可能逐步擴大,因此相關製造與出口業應提前盤查產品碳排。

Q9:若企業想申請優惠費率,要達成什麼條件?

A: 必須提出經核可的「自主減量計畫」,並於期限內達成減碳目標,例如使用再生能源、提升能源效率、轉換低碳燃料或導入負排放技術。達成後可由 300 元降至 50 或 100 元/噸。

Q10:匯續永續股份有限公司可以協助企業哪些項目?

A: 匯續提供一站式碳管理與永續顧問服務,包括:

- 建立符合 ISO 14064-1 的溫室氣體盤查制度;

- 協助 碳費計算、申報 及 平台操作訓練;

- 制定「自主減量計畫」以申請優惠費率;

- 規劃 CBAM 出口抵扣機制與資料管理;

- 建立企業內部 ESG 與碳管理治理流程。